2026人形机器人产业展望:10万级量产将至 商业化元年开启

2026年中国人形机器人产业正式迈入规模化放量与商业化落地关键阶段。智元机器人推出全球首款便携式启元Q1、宇树科技发布Unitree H2高难度动作视频,叠加高工机器人研究所预测国内出货量达6.25万台(乐观预计10-20万台),成本下降40%、场景拓展加速,标志着从“1-10”向“10-100”跨越。政策、供应链与AI突破共同驱动,行业迎来真正交付元年。

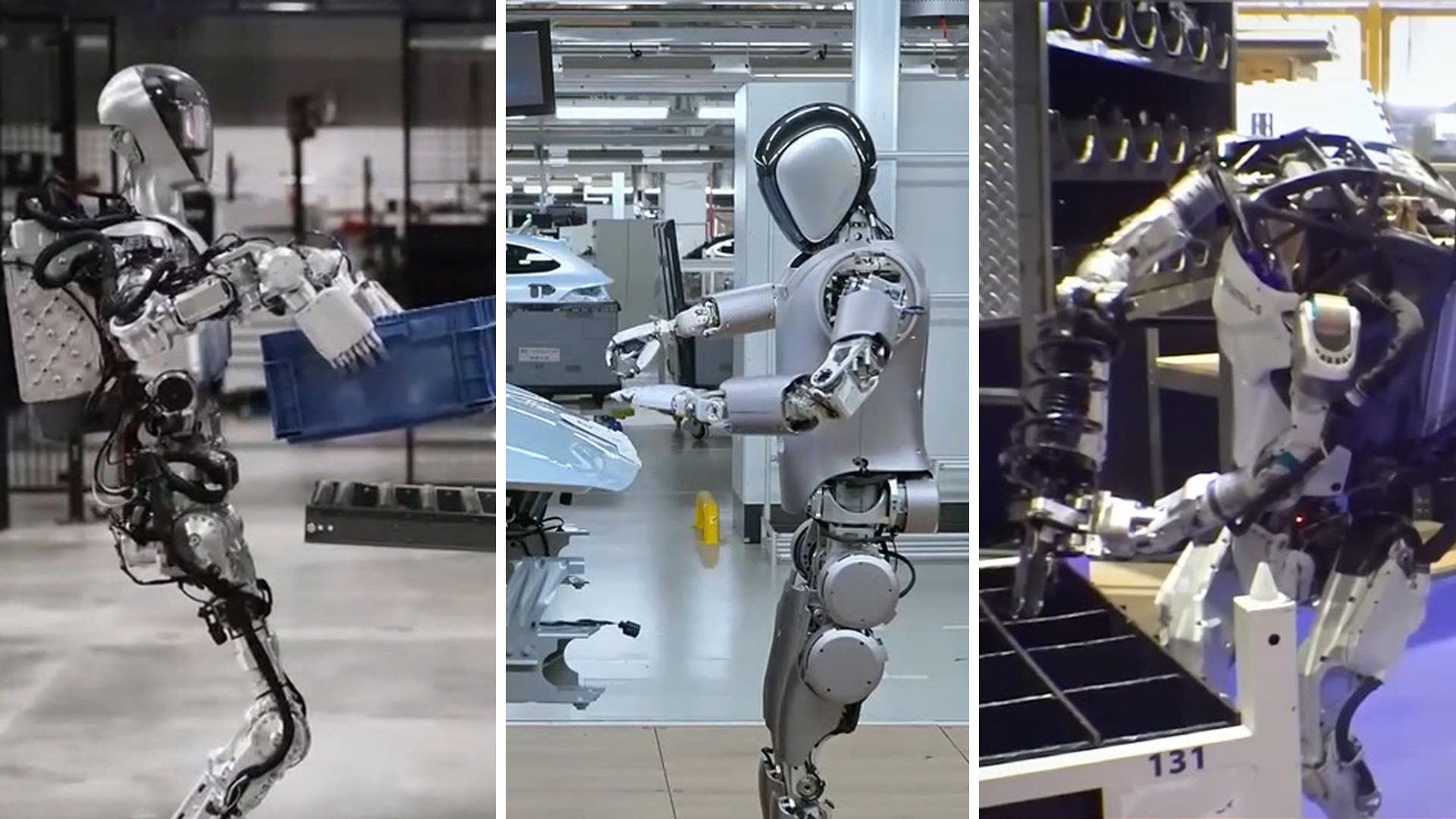

2025年底至2026年初,两大头部企业动作频频勾勒出产业三大核心趋势:成本下探推动规模放量、场景拓展加速商业化落地、技术突破破解行业瓶颈。智元机器人于2025年12月31日推出全球首款便携人形机器人启元Q1,可直接收纳于背包,核心QDD准直驱关节仅鸡蛋大小;宇树科技2026年1月4日发布Unitree H2训练视频,机器人流畅完成飞踢、空翻、踢踹沙袋等高难度动作。业内人士直言,2025年完成“1-10”突破后,2026年将正式开启“10-100”规模跨越。

高工机器人产业研究所数据显示,2025年国内出货量预计1.8万台(较2024年增超650%),2026年有望攀升至6.25万台。傲意科技CMO王振坤预测突破10万台,浙江人形机器人创新中心首席科学家熊蓉预计10-20万台级。优必选2025年出货突破5100台、订单近14亿元,2026年产能目标万台级;银河通用与百达精工合作部署超1000台,众擎机器人巡检意向订单超3000台。

成本下行是核心推手。优必选Walker系列成本较2024年降25%,得益于行星滚柱丝杠、谐波减速器等国产化率提升。夏厦精密双基地布局将反向式丝杠成本压至千元级。松延动力创始人姜哲源表示,价格下探激活消费需求,反向推动供应链压缩。杭州星势力科技创始人刘星延预判,2026年小型轻量化产品上半年集中出货。

商业化元年已至。工业场景成破局核心:北京市昌平区福田康明斯工厂部署具身天工2.0与天轶2.0承担搬运;富临精工与智元近百台远征A2-W协同AMR作业,物料重量提升至14千克。消费级方面,智元推出“擎天租”租赁平台,宇树全球首店落地京东MALL。服务领域联想之星总裁王明耀预计3年内完成验证,熊友军判断将从危险肮脏枯燥岗位逐步渗透至家庭。

技术突破聚焦泛化能力与协同作业。TrendForce指出,AI自适应技术融合高效芯片、多模态感测与大型语言模型,实现实时学习动态决策。埃夫特董事长游玮强调2026年VLA或VLM结合原子级技能库将大幅提升准确率。工业和信息化部成立标准化技术委员会,2026年将规范术语、接口协议、智能分级与安全标准。开源证券认为2026年主题切换为“量产落地与商业化提速”。

中国凭借完整新能源汽车与消费电子供应链优势,核心零部件成本成倍压缩,国产化率目标超75%。与特斯拉Optimus Gen3量产计划相比,中国企业在交付速度与场景适应性上领先一步。但仍需警惕泛化瓶颈与安全伦理挑战。整体而言,2026年不仅是量产元年,更是商业价值兑现与全球竞争力重塑的起点,将深刻影响制造业劳动力结构与新质生产力发展。边缘场景如家庭康养与危险作业将率先落地,而大规模标准化仍需政策与生态持续护航。(约780字)

张大鹏:量产元年中国人形机器人“进厂打工” | 八方论见| 评论| 東方網馬來西亞東方日報